Recientemente se ha publicado un artículo muy interesante “El consumo de los hogares: entre un empleo creciente y un ahorro menguante” en Cuadernos de Información Económica 260 Septiembre pp 39-46 (2017) de Diana Posada y Daniel Fuertes. Os dejamos el enlace para su lectura y descarga AQUÍ.

El artículo utiliza como indicador de referencia la Renta Bruta Disponible, que es la manera de conocer la realidad económica del país. Ya que evalúa los recursos totales que entran en las familias y las salidas de los mismo.

Las conclusiones a las que llega el artículo son:

- Crece el total de salarios porque más gente trabaja

- El ingreso principal de los hogares es el salario (75%)

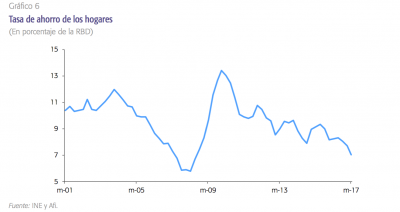

- La Tasa de Ahorro se sitúa en mínimos desde 2006 (7%)

- El Crédito al consumo ha subido casi un 30%

- Las principales compras son automóviles y electrodomésticos

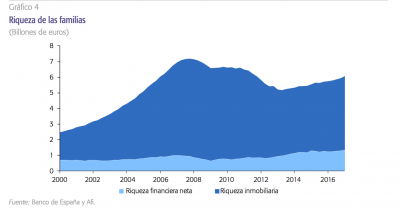

- El principal activo de la riqueza familiar es la propiedad inmobiliaria

A qué se deben y cómo afectan a las familias estás conclusiones, pues principalmente a un descenso en el consumo y un aumento del ahorro que se desarrolló durante los años más complicados de la crisis económica.

La vivienda y el resto de propiedades inmobiliarias, son los activos que provocan la mayor riqueza de las familias españolas. El principal cambio en lo que se refiere a la riqueza de las familias ha sido la sustitución de los depósitos (activo tradicional de las familias españolas) por las inversiones de renta variable, seguros y fondos de pensiones.

Sobre la Tasa de Ahorro de las familias en España, podemos decir que alcanzó valores próximos a los de las familias europeas (13% en 2009 y 2010), pero actualmente ahorramos la mitad que en Francia (14%) o diez puntos menos que en el caso de las familias alemanas (17%).

La familias están cayendo de nuevo en un proceso de endeudamiento que es peligroso a medio y largo plazo, ya que no es sostenible. Se basa en el «dinero barato», y en el mantenimiento de un nivel de vida familiar que no se puede mantener por medios propios, utilizando financiación externa para gastos corrientes. Además se están realizando las compras de automóviles y electrodomésticos que se habían pospuesto por la crisis económica.

Es el momento de saltar de autores y pasar a otro libro «La prevención del sobreendeudamiento privado: Hacia un préstamo y consumo responsables» pag 33. (2017) Cuenca Casas (Dir). En este libro se nos da una de las claves del peligro del endeudamiento:

«La persona deudora es por naturaleza:

- Optimista

- Infravalora los riesgos

- Sobrevalora los beneficios que a largo plazo le supone el endeudamiento»

Aquí nos dan una clave muy importante, cuando pensemos en un préstamo, un crédito o entrar en alguna inversión. Es importante que recapacitemos en las tres características que están justo encima.

¿Estaremos siendo demasiado optimistas?

¿Entedemos bien todos los riesgos que supone para nuestra familia?

¿Es realmente tan bueno para nuestra familia a largo plazo esta deuda?

En caso de saber contestar a estas preguntas de manera simple, con sinceridad y con la suficiente información. Sí veremos conveniente adquirir un servicio, producto, etc.

En caso de tener dudas, os recordamos que estamos disponibles para analizar de manera tranquila y cercana vuestra situación familiar. Bien de manera presencial: En Avda/ Reino de León nº12, E1, 1º 24006 León, por vía telefónica en el 987 261 449 o bien por e-mail: consultas@gestionfamiliar.es