¿Cómo?

Sí, según la tradición, el uso de la palabra crédito se asociaba a la tercera acepción del diccionario de la RAE:

- 3. m. Reputación, fama, autoridad. U. m. en sent. favorable.

Actualmente, la palabra está totalmente ligada a un significado:

- 1. m. Cantidad de dinero u otro medio de pago que una persona o entidad, especialmente bancaria, presta a otra bajo determinadas condiciones de devolución.

Por ello, a mediados de los años 50, fue la palabra crédito la que puso apellido al recurso por excelencia para la obtención de liquidez inmediata: La «carta de crédito» o como la conocemos más comúnmente la Tarjeta de Crédito.

- carta de crédito1. f. carta que ordena a alguien que dé a otra persona dinero por cuenta de quien la escribe.

Lo curioso de las tarjetas de crédito es cómo se introdujeron en el mercado de las familias. Para ello, vamos a tomar prestados datos de diferentes periódicos e información de los bancos que realizaron esas campaña, pero sin perder de vista que España está viviendo actualmente la expansión de este tipo de tarjetas, algo que pudimos ver en otra de nuestras entradas AQUÍ, en la que Gestión Familiar ya os comentaba la oleada de ofertas que las familias estaban sufriendo en el ámbito de la concesión de tarjetas de crédito, con un auge enorme de las modalidades revolving.

Frank Mcnamara es la persona clave. Se trata, según las fuentes (1, 2 y 3), de una idea que se le ocurre al no poder pagar una comida en un restaurante por no tener suficiente efectivo. Ante esta situación promueve la que aún hoy existe como la Diners Club Card (en su inicio estaba destinada al pago de comidas en determinados restaurantes).

Pero, es en 1958 en Fresno, California, donde Bank of America lanza la campaña más agresiva de difusión de un medio de pago desconocido hasta entonces. No era una tarjeta limitada a restaurantes, gasolineras o determinadas tiendas, se trataba de una Tarjeta de Crédito, una modalidad de obtención de liquidez para las familias que se lanzó de manera masiva. Todas las personas residentes en Fresno recibieron una, se repartieron 60.000 tarjetas (4). Se trataba de una campaña ilegal que posteriormente se tornó en contra de su creador Joe Williams, ya que las tarjetas supusieron unas pérdidas para el banco de 25M$, 150M$ de hoy en día y su dimisión al año de lanzar la campaña (5).

La misma estrategia de lanzar masivamente una campaña de tarjetas se replicó en Chicago. Nueve años más tarde que en Fresno y en plena campaña navideña, se repartieron la friolera de 5 millones de tarjetas en la ciudad del viento, con algunas de las anécdotas más rebuscadas que podamos esperar: miles de menores recibieron su propia tarjeta de crédito, así como personas ya fallecidas.

Pero si queremos destacar una historia, es sin duda la de Alice Griffin. Alice recibió varias cartas de entidades, una de ellas señalaba que sería tratada como cliente preferente en los mejores restaurantes de Chicago… Alice hubiera estado encantada de poder disfrutar de dicha atención, pero el mayor problema es que se trataba de una teckel (6). Sí, algunas mascotas también eran parte de la campaña de emisión masiva de tarjetas de crédito.

Pero si queremos destacar una historia, es sin duda la de Alice Griffin. Alice recibió varias cartas de entidades, una de ellas señalaba que sería tratada como cliente preferente en los mejores restaurantes de Chicago… Alice hubiera estado encantada de poder disfrutar de dicha atención, pero el mayor problema es que se trataba de una teckel (6). Sí, algunas mascotas también eran parte de la campaña de emisión masiva de tarjetas de crédito.

La política seguida en el ámbito del crédito siempre ha bordeado la legalidad, como podemos ver en diferentes documentales (7a y 7b) y publicaciones (8 y 9). Las leyes que fijaban tipos de interés menos abusivos y otras cláusulas de claridad en el ámbito financiero han sido poco a poco limitadas, o directamente eliminadas.

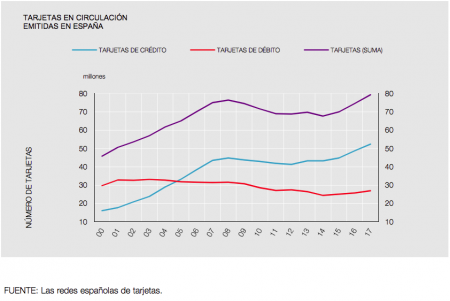

En el caso de España, las tarjetas de crédito no paran de crecer, desde el año 2000 las tarjetas de débito han descendido de manera progresiva, mientras que las tarjetas de crédito han ascendido desde los 15 millones hasta las más de 50 millones que existen en la actualidad (10). Un crecimiento que se ha visto consolidado por el gran número de entidades que actualmente las emiten, con las técnicas más convencionales de contratación en oficina, teléfono y, las cada vez más agresivas, campañas de captación en lugares públicos y centros comerciales.

Por tanto, antes de seguir, vamos a tener en cuenta unas recomendaciones bastante simples y sencillas:

- Abre tu cartera y saca todas las tarjetas que tienes en ella.

- ¿Son de débito? o ¿Son de crédito?

- ¿Son muchas?

- ¿Qué beneficios te han dado?

- ¿No lo sabes?

De momento, todos los pasos han sido bastante simples, así que ahora vamos a tratar de conocer si realmente nos hacen falta y, lo más importante, las que no son interesantes y pueden hacernos entrar en modalidades de altos intereses.

- ¿Qué condiciones tienen?

- ¿Y pagas alguna comisión?

- ¿Se paga a fin de mes en modalidad crédito o tienen pago aplazado por defecto?

Aquí parece que se complica un poco más, pero es el paso clave para la decisión que hará que tu familia conozca la realidad de los productos que tiene contratados y los riesgos a los que pueden estar expuesta.

- ¿Tienes alguna financiación activa con ellas?

- ¿Es una tarjeta revolving (11)?

- ¿Qué TAE estás pagando?

- ¿Conoces la calculadora del Banco de España (12)?

Bueno, ahora que ya conocemos qué son las tarjetas, cómo se lograron introducir en los hogares de miles de familias y lo más importante: la necesidad de saber qué firmamos y qué tenemos en nuestras manos. Os aconsejamos que os quedéis con el menor número de tarjetas posible, si son de crédito os recomendamos que siempre las tengáis en modalidad de pago a fin de mes (siendo muy conscientes del día de pago) y por último que no os dejéis engatusar por las miles de promociones a las que nos vemos expuestas a lo largo del año desde las entidades, llamadas, comercios y lugares por los que pasamos habitualmente, pensad que vuestro ahorro está muchas veces en la facilidad para simplificar nuestro presupuesto. Algo que será muy difícil si tenemos una cartera repleta de tarjetas, con diferentes límites de crédito, intereses y cuotas de servicio.

Así que ya sabéis: Menos es más (13)

Os recordamos que la próxima semana este será uno de los temas que abordaremos en la Escuela de Ahorro Familiar que tratará sobre «Tu presupuesto», más información de la actividad AQUÍ. Si tenéis cualquier duda, sugerencia o comentario contacta con nosotras por cualquiera de los siguientes medios:

- En la sede de la FFM Isadora Duncan: Avda/ Reino de León nº6, E1, 1º 24006 León

- Por teléfono: 987 261 449

- En nuestro correo electrónico: consultas@gestionfamiliar.es

- También estamos en twitter: @Familiargestion y Facebook: Gestión Familiar