Tras años de falta total de datos, por fin contamos con un informe con datos oficiales del impacto de las cuentas de pago básicas en los países de la Unión Europea. Los informes se pueden descargar en los siguientes enlaces:

- Informe sobre los datos específicos relacionados con las cuentas de pago

- Informe sobre la aplicación de la Directiva 2014/92/UE

De ambos se extraen diferentes conclusiones para España, ya que la Directiva 2014/92/UE introducía tres importantes novedades:

- Comparador de comisiones (aún por aplicar en España)

- Traslado de cuentas

- Cuentas de pago básicas

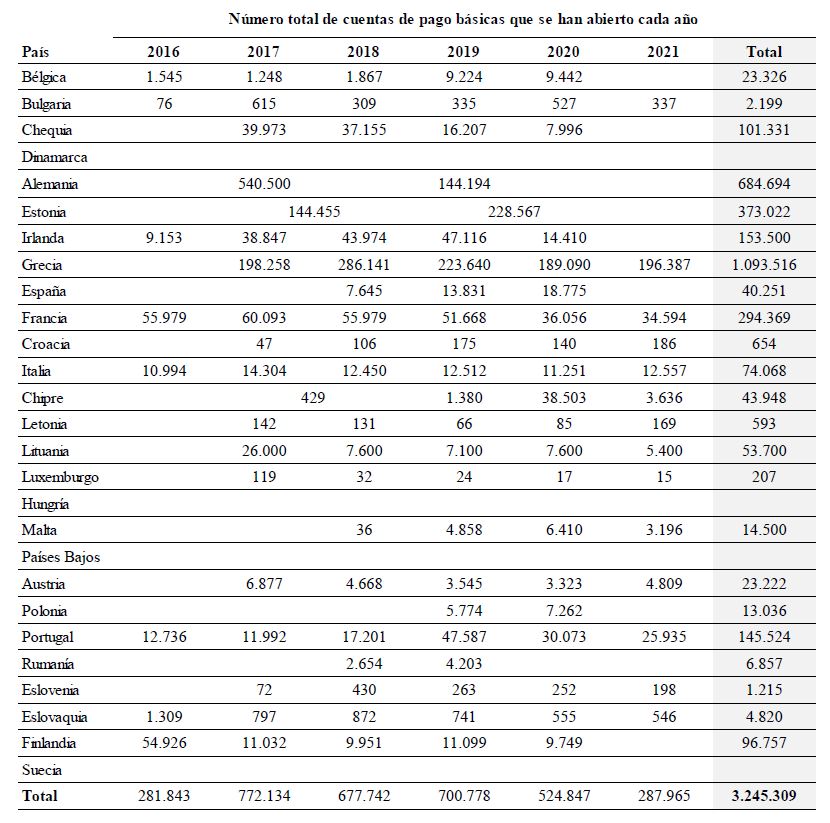

Hoy nos vamos a centrar en el tercer punto, si nos fijamos en la cantidad de cuentas que se han abierto en España vemos un número superior a las 40.000 cuentas de pago básicas (desconocemos el número de las mismas que corresponden a la situación de vulnerabilidad económico y son totalmente gratuitas). Los registros nos permiten conocer los datos para los años 2018, 2019 y 2020. Solamente pudiendo existir la situación de gratuidad en los ejercicios 2019 y 2020. Ya que, con anterioridad, no estaba publicada la orden que permitía disponer de ese producto financiero en situación de gratuidad.

Si comparamos con las grandes economías de la Unión Europea (Italia, Alemania o Francia), vemos un menor número global de cuentas de pago básicas abiertas. En especial choca con el caso de Francia, en la que se han abierto cerca de 300.000 y se duplica el valor alcanzado por España (siendo economías con un porcentaje de inclusión financiera muy similar, 98% España y 99% Francia, según el Global Findex Database del Banco Mundial.

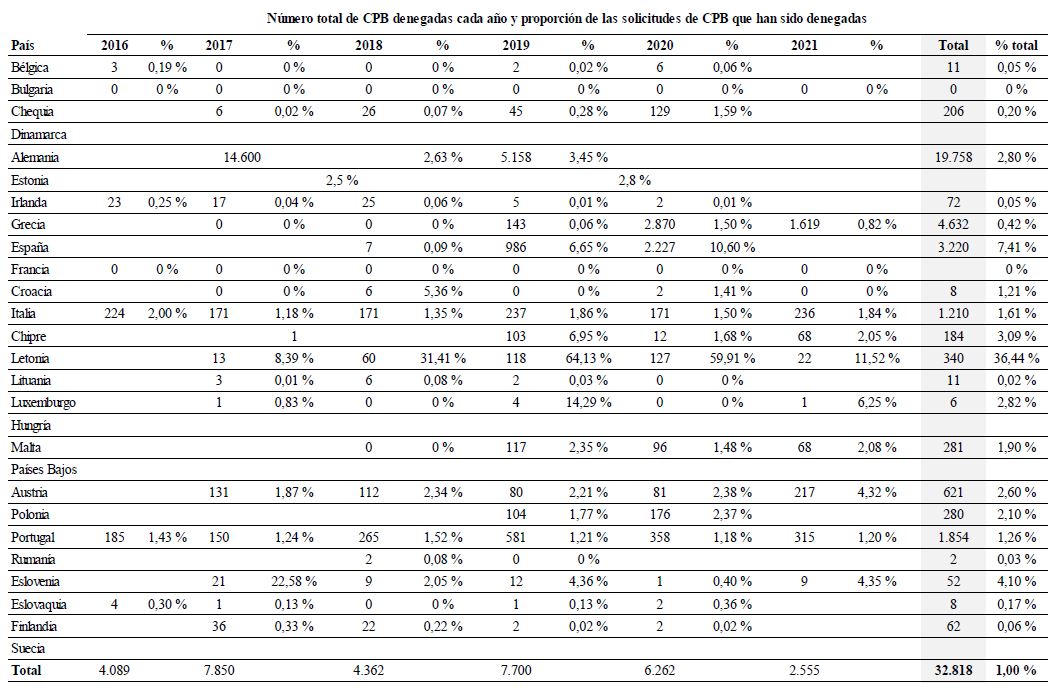

En la segunda tabla de datos, vemos de nuevo una anomalía con las economías comparables de la Unión Europea. A pesar del reducido número de cuentas de pago básicas que se abren en España, el porcentaje de rechazo es altísimo. Se encuentra entre los tres mayores de la UE27 y lidera al grupo de las cuatro economías más potentes.

A ello, se suma una tendencia a un rechazo mayor al crecer el volumen de solicitudes. El diferencial con el resto de economías, especialmente las más grandes, debería alertar sobre el fallo que en nuestro país se debe estar produciendo en el proceso. Ya que, es un número anormalmente alto que contrasta con con un 1,61% en Italia, un 0% en el caso de Francia o de un 2,80% en el caso de Alemania. Siendo España, en números absolutos, el tercer país que más deniega más las cuentas de pago básicas en la Unión Europea. Cuando, en relación a su población, es uno de los países que menos cuentas de pago básicas tiene abiertas según los datos del informe de la Comisión Europea.

En el documento se señala, en nuestra opinión, uno de los grandes problemas de las Cuentas de Pago Básicas; la necesidad de no tener otra cuenta abierta en el momento de solicitar la Cuenta de Pago Básica ha generado que muchas familias dejen de optar por las mismas, limitando su impacto y generando un menor acceso a un producto mucho más adaptado a las necesidades personales y familiares. Se destaca en el mismo texto la falta de información existente sobre las mismas, algo que se ha demostrado en distintos estudios de Economistas Sin Fronteras y Asufin. También llama la atención la